广州实习生交税政策和计算方法

国家税务总局发布个税预扣预缴新公告:工资条或有新变化!

2020年7月28日,国家税务总局发布了关于个人所得税预扣预缴方法的新公告。自2020年7月1日起,个人所得税的预扣预缴方式迎来调整。那么,这意味着工资条会有所变化吗?让我们一起来看看新政策的具体内容。

根据《国家税务总局2020年第13号公告——关于完善调整部分纳税人个人所得税预扣预缴方法的公告》,自2020年7月1日起,个人所得税的缴纳方式发生了变化,主要包括两方面的调整:

调整内容

调整一:首次取得工资薪金所得的居民个人

对于一个纳税年度内首次取得工资、薪金所得的居民个人,扣缴义务人在预扣预缴个人所得税时,可以按5000元/月乘以纳税人当年截至本月的月份数来计算累计减除费用。

调整二:全日制学历教育学生实习所得

正在接受全日制学历教育的学生因实习取得劳务报酬所得时,扣缴义务人可按照《国家税务总局关于发布〈个人所得税扣缴申报管理办法(试行)〉的公告》(2018年第61号)中规定的累计预扣法进行预扣和预缴税款。

新政策适用人群

新政策主要针对以下两类人群:

01 “职场新人”

即指自纳税年度首月起至新入职时,未取得过工资、薪金所得或连续性劳务报酬所得的居民个人。如果在入职新单位之前已经取得过工资、薪金所得,或曾按照累计预扣法预扣过劳务报酬所得税的纳税人,不在此列。如果仅在新入职前偶尔取得过劳务报酬、稿酬、特许权使用费等所得,仍可适用该公告规定。

02 “实习学生”

即指正在接受全日制学历教育的学生,因实习而获得劳务报酬所得的群体。

新政策如何影响你的工资?

以下是具体应用场景:

1. 首次取得工资薪金所得的居民个人

对于首次取得工资、薪金所得的居民个人,扣缴义务人应按5000元/月的标准,从年初起计算累计减除费用。

案例:

大学生小李于2020年7月毕业并进入某公司工作,7月公司发放工资8000元。根据新政策,公司在计算小李7月份应预扣预缴的个人所得税时,可减除费用35000元(7个月 × 5000元/月)。这样,小李的实际应缴税款将较少。

2. 实习生劳务报酬所得

对于正在接受全日制学历教育的学生,因实习取得劳务报酬所得时,扣缴义务人可采用累计预扣法进行预扣和预缴税款。

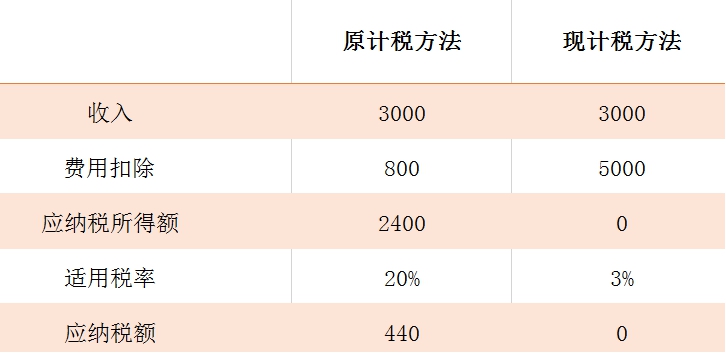

案例:

学生小张在2020年7月在某公司实习,获得劳务报酬3000元。根据新政策,扣缴单位在为小张预扣预缴个人所得税时,采用累计预扣法计算,且小张的收入在减除5000元费用后无需缴纳个人所得税。相较于旧有的预扣方法,按照新政策,小张将少缴税款440元。如果年内小张没有其他综合所得,则不需要办理年度汇算退税。

如何申请享受这些政策?

符合新政策条件的纳税人,需要及时向扣缴义务人提供相关资料或承诺书。具体要求如下:

- 新入职的毕业生:可向单位出示毕业证或派遣证等佐证资料。

- 实习生:可向单位出示学生证等证明材料。

- 其他年中首次取得工资薪金所得的纳税人:如果没有其他佐证资料,可以提供承诺书。

扣缴义务人在收到相关资料或承诺书后,便可按照新政策进行预扣预缴个人所得税。

注意: 纳税人需要对所提供资料和承诺书的真实性、准确性和完整性负责,相关资料应保留原件或复印件,供税务机关或单位备查。

总结

此次税务调整主要涉及“职场新人”和“实习学生”两个群体。新政策不仅有助于减轻首次就业或实习生的税收负担,也使得税务计算更加简便和透明。若符合条件的纳税人及时向单位提供相关资料并申请,便可享受这些优惠政策,减少不必要的税负。

如果你是“职场新人”或“实习学生”,不妨向单位核实是否符合新政策的适用条件,确保你的税款得到合理预扣预缴!

来源: