在个人所得税计算中,劳务报酬所得占据着重要的一部分。下面我们将详细介绍劳务报酬所得的个税计算方法,并通过案例进行解析。

01 劳务报酬个税计算公式

1. 应预扣预缴税额计算公式:

- 每次收入≤4000元:(每次收入-800)

- 每次收入>4000元:每次收入×(1-20%)

2. 应预扣预缴税额 = 预扣预缴应纳税所得额 × 预扣率 - 速算扣除数

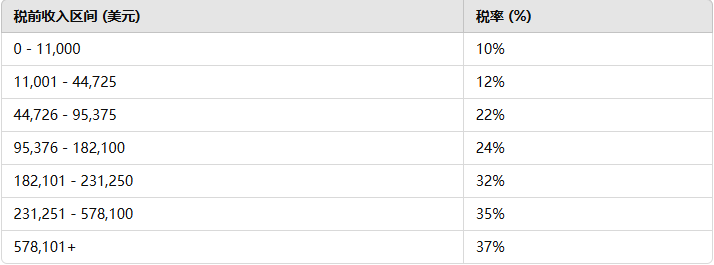

02 劳务报酬预扣率和速算扣除数:根据相关规定确定。

| 级数 | 预扣预缴应纳税所得额 | 预扣率(%) | 速算扣除数 |

| 1 | 不超过20000元的 | 20 | 0 |

| 2 | 超过20000元至50000元的部分 | 30 | 2000 |

| 3 | 超过50000元的部分 | 40 | 7000 |

03 劳务报酬案例讲解

假设张三在2024年3月和4月分别获得了两笔劳务报酬所得,金额分别为3500元和30000元。那么,张三3月和4月的个税分别需要预扣多少元呢?

1. 对于3月的收入小于4000元的情况,应预扣预缴税额为:(3500-800)= 2700元,应纳税额为:2700×20% = 540元。

2. 对于4月的收入大于4000元的情况,应预扣预缴税额为:30000×(1-20%)= 24000元,应纳税额为:24000×30% - 2000 = 5200元。

04 劳务报酬说明

对于劳务报酬所得,以上个税计算是每次或每月的预扣情况。由于劳务报酬所得已经并入综合所得,每年3-6月份还将根据综合所得税率表进行个税汇算,有可能会退税,当然也有可能会补税。

以上是关于劳务报酬所得个人所得税计算的详细解释及案例分析。