1.欧盟消费概念

在欧盟,消费税(Value Added Tax,简称 VAT)是各成员国统一征收的税种。不同的欧盟国家有不同的消费税申报门槛,主要取决于年销售额的大小。根据欧盟的规则和各成员国的具体要求,小规模的商户可以享受某些减免或简化的申报程序。

2. 各成员国的增值税注册要求

虽然所有欧盟成员国都实行增值税制度,但具体的注册要求和政策差异较大。以下是一些主要成员国的VAT注册要求:

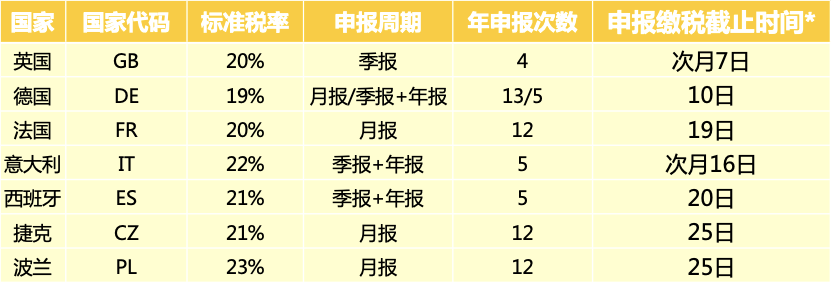

• 德国:企业如果在德国进行销售且销售额超过22,000欧元(国内)或10,000欧元(欧盟其他国家),必须注册德国VAT号。

• 法国:法国的国内和跨境销售门槛分别为82,800欧元(商品)和33,200欧元(服务)。超过此销售额的企业需要注册法国VAT号。

• 意大利:意大利的VAT注册门槛为35,000欧元。如果企业在意大利进行销售超过此金额,则需注册VAT号。

• 西班牙:西班牙对国内销售的门槛为35,000欧元,而跨境销售的门槛为10,000欧元。超过门槛的企业需要注册西班牙VAT号。

3. VAT注册的例外情况

• 对于跨境交易(即在一个欧盟国家销售商品到其他欧盟国家),有一个统一的欧盟门槛。

• €10,000:如果跨境销售的年销售额低于€10,000(对于小型企业),则可以选择不注册增值税(VAT),但如果销售额超过这一金额,必须进行VAT注册。

• 仓储和物流:企业如果在其他欧盟国家设有仓储设施或使用当地的物流中心,也需在该国家注册VAT号。

• B2B交易:对于跨境B2B交易,企业通常需要在销售发生地注册VAT号,并处理反向征税机制。

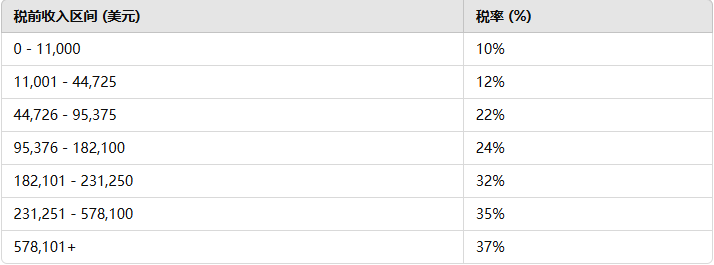

4. 歐洲主要國家稅率為何?

| 欧盟国家 | 国家 | 税率 |

| 匈牙利 | 27% | |

| 丹麥 | 25% | |

| 瑞典 | 25% | |

| 克羅埃西亞 | 25% | |

| 芬蘭 | 24% | |

| 葡萄牙 | 23% | |

| 波蘭 | 23% | |

| 希臘 | 23% | |

| 愛爾蘭 | 23% | |

| 非欧盟国家 | 挪威 | 25% |

| 冰島 | 25% | |

| 英國 | 20% | |

| 欧盟国家 | 義大利 | 22% |

| 荷蘭 | 21% | |

| 比利時 | 21% | |

| 西班牙 | 21% | |

| 捷克 | 21% | |

| 奧地利 | 20% | |

| 法國 | 20% | |

| 斯洛伐克 | 20% | |

| 德國 | 19% | |

| 非欧盟国家 | 土耳其 | 18% |

| 瑞士 | 8% |